Преференции для льготников, освобождение от налога

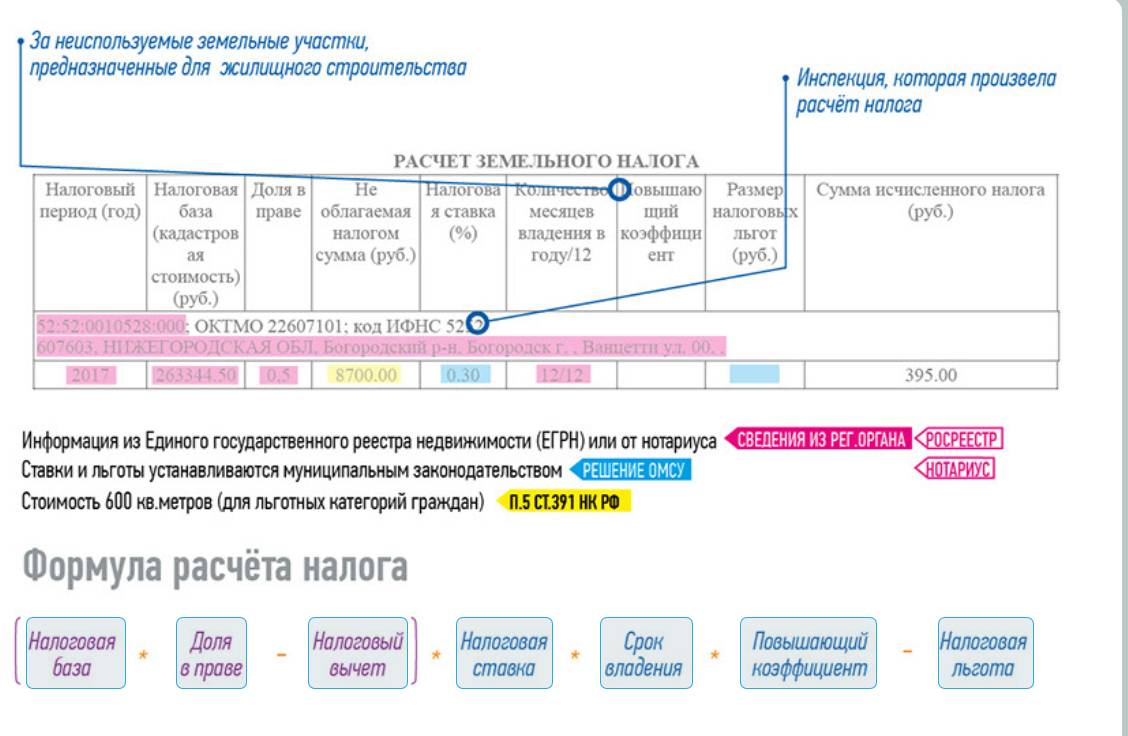

Пунктом 5 статьи 391 НК предусмотрено уменьшение базы земельного налога на величину кадастровой цены 600 кв. м. площади налогооблагаемого надела. Такой преференцией пользуются следующие категории граждан (льготников):

- граждане, имеющие минимум 3 несовершеннолетних детей;

- возрастные пенсионеры;

- граждане, пострадавшие от работы с ядерными установками или участвовавшие в испытаниях таких установок;

- граждане, которые подверглись радиационному воздействию из-за ядерных (атомных) катастроф;

- ветераны (инвалиды) ВОВ и боевых действий;

- физлица с инвалидностью (по разным основаниям);

- Герои РФ, СССР, а также обладатели ордена Славы.

Применение данного вычета физлицом-льготником осуществляется по следующим правилам:

- применяется только для одного надела, принадлежащего льготнику;

- гражданин самостоятельно выбирает льготный участок и направляет органу ФНС надлежащее уведомление (до 31 декабря соответствующего налогового периода);

- если величина базы становится отрицательной вследствие использования данного вычета, она принимает нулевое значение.

Кроме того, статьей 395 НК предусмотрено освобождение от земельного налога определенных юрлиц, а также граждан – представителей малочисленных коренных народов Дальневосточного, Сибирского и Северного регионов РФ.

Как заплатить

Оплатить земельный налог необходимо в срок до 1 декабря независимо от даты поступления письма. Если до 01.11 письмо не поступило, нужно обратиться в инспекцию либо проверить, есть ли начисленный налог. Сделать это реально при помощи сайта ФНС. Чтобы заплатить, нужно определиться со способом оплаты. Доступно и продуманно много разных возможностей для оплаты.

Можно онлайн зайти на сайт налоговой службы и оплатить долг по сбору на месте. Сначала в выпадающем списке выбирается вид налога и его размер, потом данные получателя (их можно найти в письме), затем адрес местонахождения участка и категория земель. Если выбрать наличный расчет, то сайт предложит распечатать платежное поручение. Если безналичный — перенаправит на страницу, где можно оплатить. Необходимо только определиться с банком, который примет оплату.

Кроме того, посчитать и оплатить можно в любом отделении Сбербанка или другого крупного банка, на сайте Госуслуг или в отделении «Почты России». Если выбирается последний вариант, то нужно оплачивать заранее, чтобы средства успели поступить на счет.

Если не оплатить вовремя, начисляется пеня. Проверить, были ли зачислены средства, можно на сайте налоговой службы.

Таким образом, оплата земельного налога обязательна для человека, имеющего в собственности землю в России. Это прямой налог, который обычно просчитывает налоговый орган, высылается напрямую владельцу по адресу прописки или по адресу, где находится участок. Этот вид налогового бремени начисляется один раз в год, а выплатить его нужно до 1 декабря каждого года, если законом не установлено иное. Проверить начисление можно на специальных сайтах.

Налоговая база

Налоговой базой называют ту сумму (стоимость собственности), которая облагается налогом. В отношении земельных участков это кадастровая стоимость. Однако эта величина непостоянная, может меняться каждый налоговый период (раз в год). Если один и тот же участок принадлежит двум и более лицам, то налог исчисляется исходя из двух и более налоговых баз. Например, земельным участком владеют два брата. Для определения налоговой базы необходимо определить кадастровую стоимость каждой из долей.

Предприниматели (ИП, ООО и т.д.) должны рассчитывать размер налога самостоятельно

Даже если владельцем участка является физическое лицо, но участок используется для осуществления предпринимательской деятельности, то налоговая база должна определяться налогоплательщиком самостоятельно. Для осуществления расчётов можно обратиться в аудиторскую контору (это недорого, от 500 рублей), но ответственность за правильность расчётов будет лежать на налогоплательщике.

Объекты налога

Объектом налогообложения становится участок, который находится в муниципалитете, который устанавливает налоговую норму. Например, если участок находится в Москве, Московское законодательство установило порядок и условия налогообложения, то объектами становятся все участки, на которых распространяется действие установленных норм.

Однако существуют ограничения. Так, объектами земельного налогообложения не могут являться следующие участки:

- изъятые из оборота в соответствии с законодательством Российской Федерации;

- ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов РФ, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

- ограниченные в обороте в соответствии с законодательством Российской Федерации, в пределах лесного фонда;

- ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда, за исключением земельных участков, занятых обособленными водными объектами.

Например, заповедник, находящийся в черте города. Часть земель может использоваться предпринимателями, как точка входа для туристов и т.д. Но вся земля, относящаяся к данному заповеднику будет считаться ограниченной в обороте. Арендатор не может продавать и дарить данный участок, права арендатора ограничены. А раз он не является исключительным собственником, то и налог ему платить не нужно.

Налоговые ставки

Налоговая ставка — это установленный процент, который помогает определить точную сумму налога. Ставка определяется местными законами (внутри муниципалитетов). Однако муниципальные образования не могут чрезмерно завышать ставку, на федеральном уровне установлены ограничения:

- 0,3 процента от кадастровой стоимости в отношении земельных участков особого назначения;

- 1,5 процента от кадастровой стоимости в отношении прочих земельных участков.

Налог на сельскохозяйственные наделы в 5 раз ниже, чем налог на остальные виды земель

К землям особого назначения относят:

- земли сельскохозяйственного назначения;

- земли в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

- земли жилищного фонда;

- объекты инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса);

- земли, предоставленные для жилищного строительства;

- земли, предоставленные для личного подсобного хозяйства, садоводства, огородничества или животноводства.

Ставки налога на землю

Значения налоговой ставки, исходя из которых вычисляются суммы сборов, устанавливаются законодательством субъектов Российской Федерации. На федеральном уровне ограничены максимально возможные значения.

Ставка не может превышать 0,3% от кадастровой стоимости для территорий:

- сельскохозяйственного назначения;

- входящих в состав жилищного фонда;

- являющихся объектами инфраструктуры жилищно-коммунальных комплексов;

- выделенных для ведения личного подсобного хозяйства и садоводства;

- входящих в состав садовых некоммерческих товариществ;

- предназначающихся для индивидуального жилищного строительства;

- ограниченных в обороте и использовании;

- использующихся для обороны и нужд таможенной службы.

Для прочих участков устанавливаемая региональными законами ставка не может превышать 1,5%.

Основные способы расчета

Земельный налог представляет собой обязательный сбор в местный бюджет, который устанавливается в отношении некоторых категорий собственников земельных участков. Как и в отношении большинства остальных видов налога, рассматриваемый можно рассчитать при помощи следующих основных способов:

Вручную

В этом случае плательщик производит все расчеты самостоятельно, без использования каких-либо специальных средств (разве что только калькулятора). Делается это по установленной формуле и в соответствии с данными, которые должны иметься у плательщика.

Такой способ является довольно длительным и сложным, а также предполагает риск совершения ошибок.

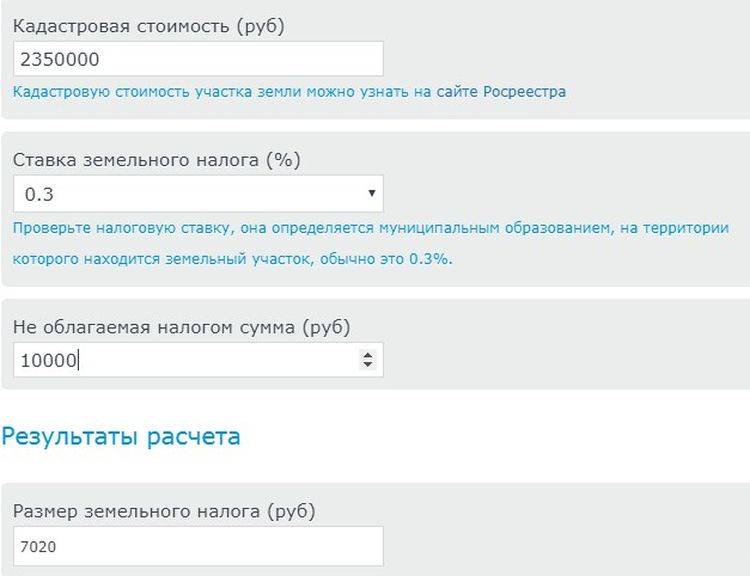

При помощи онлайн-калькулятора

В этом случае расчеты осуществляются автоматически, при помощи специальных

интернеткатегории

интернеткатегории

В последнем случае ставка будет выбрана автоматически.

Кроме этого, в режиме онлайн можно не только рассчитать необходимую к уплате сумму, но и сформировать на ее основании платежный документ (платежное поручение). В частности, такая функция доступна в специальном разделе на официальном сайте ФНС.

Ниже представлен удобный онлайн-калькулятор, который поможет вам определить размер налога:

Налог на иные виды недвижимости по кадастровой стоимости

Помимо физических лиц собственниками недвижимости могут быть и юридические лица. Они обязаны уплачивать налоги авансовыми платежами поквартально, а по истечении налогового периода сдавать декларацию по уплате налога. В отличие от физических лиц организации обязаны самостоятельно рассчитать налоги согласно действующему законодательству.

Налог на имущество организаций это региональный налог и регламентируется главой 30 Налогового кодекса.

Что касается налогов на имущество физ. лиц, такое как хозяйственные постройки, гаражи и недостроенные объекты – они также облагаются налогом, если учтены государством.

Примеры расчета налога на землю

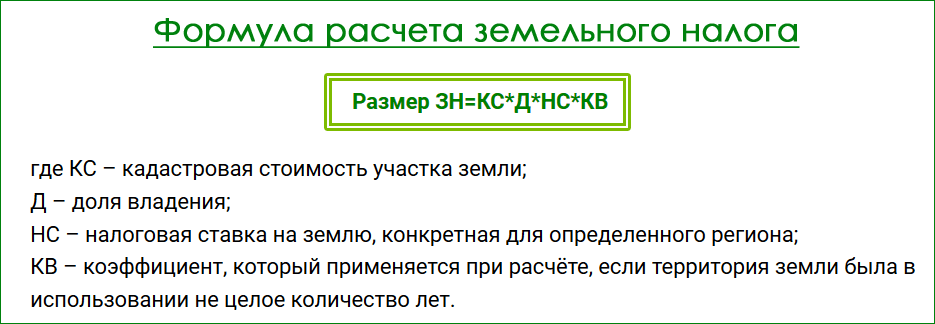

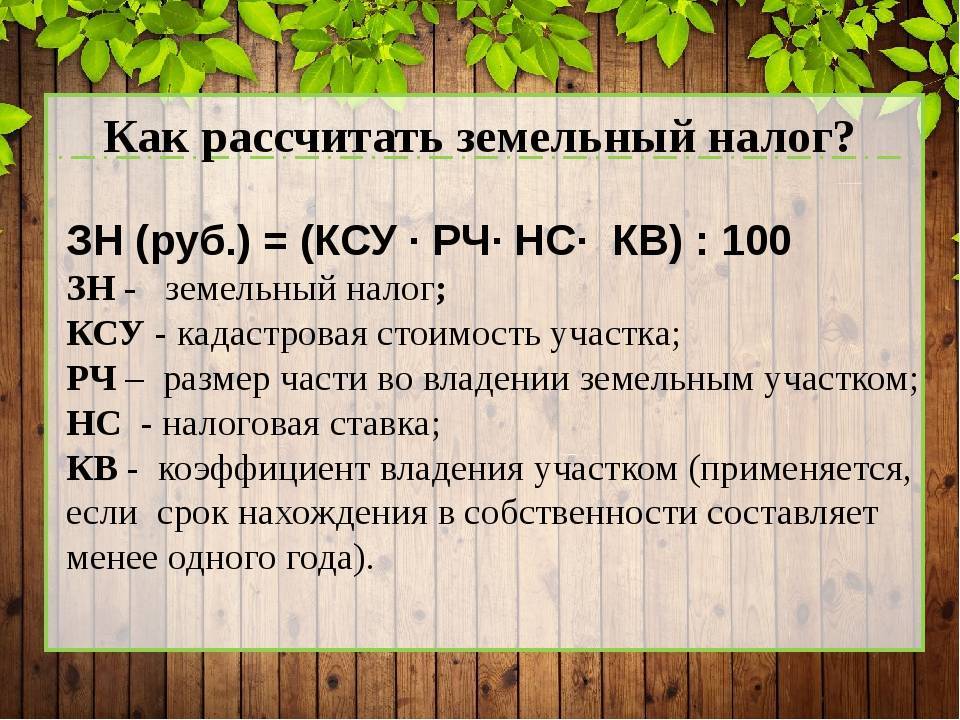

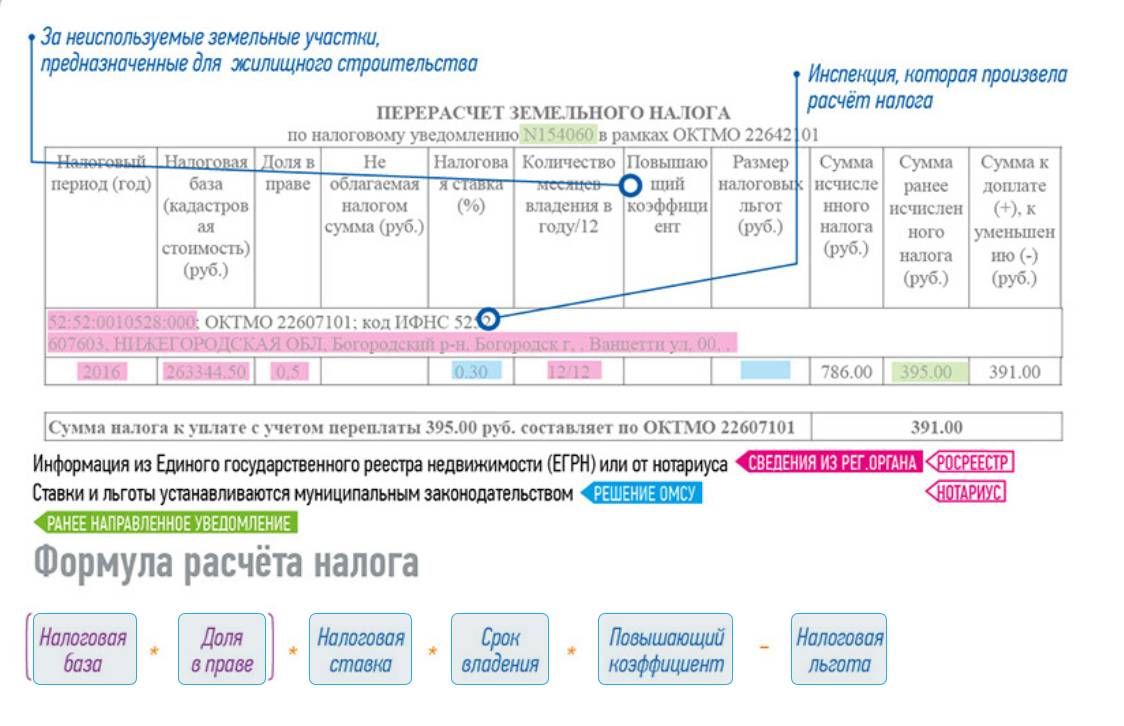

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

На садовые и дачные земли

Большинство граждан имеют дачные участки в садоводческих некоммерческих товариществах (СНТ). Товарищества имеют юридический статус. СНТ предоставляют право физическим лицам пользоваться имуществом общего пользования, вести садоводческое и огородное хозяйство на своих земельных участках. Товарищества должны помогать гражданам в освоении земель на территории садоводства.

Владельцы дачных и садовых земель обязаны уплачивать налог на землю в местный бюджет. На СНТ возложена обязанность уплачивать налог за общие места пользования. Ставки и льготы по земельному налогу устанавливают местные муниципальные органы с учетом положений 394 статьи НК РФ.

Граждане, владеющие участками в садоводческих и огороднических товариществах обязаны вносить взносы за места общего пользования. За счет этой платы СНТ производит текущее содержание мест общего пользования, капитальный и текущий ремонт недвижимых объектов, предназначенных для общего пользования.

Ежегодный размер взносов рассчитывается и устанавливается согласно и Уставу товарищества.

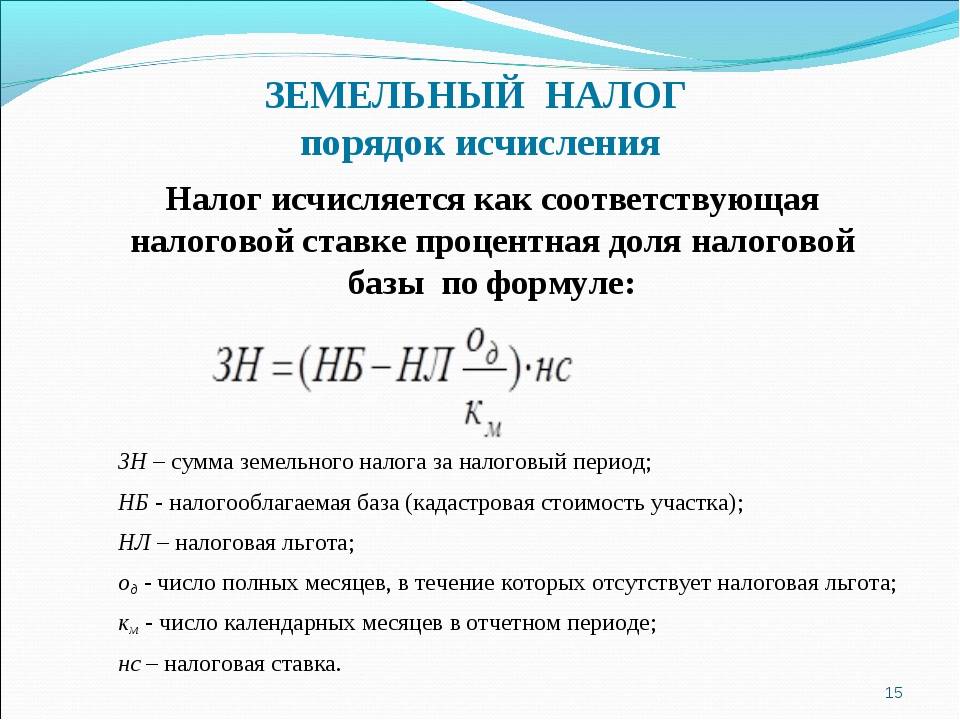

Налоговый, отчетный периоды и некоторые особенности уплаты

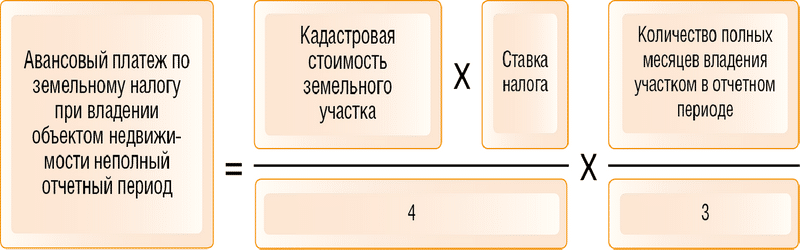

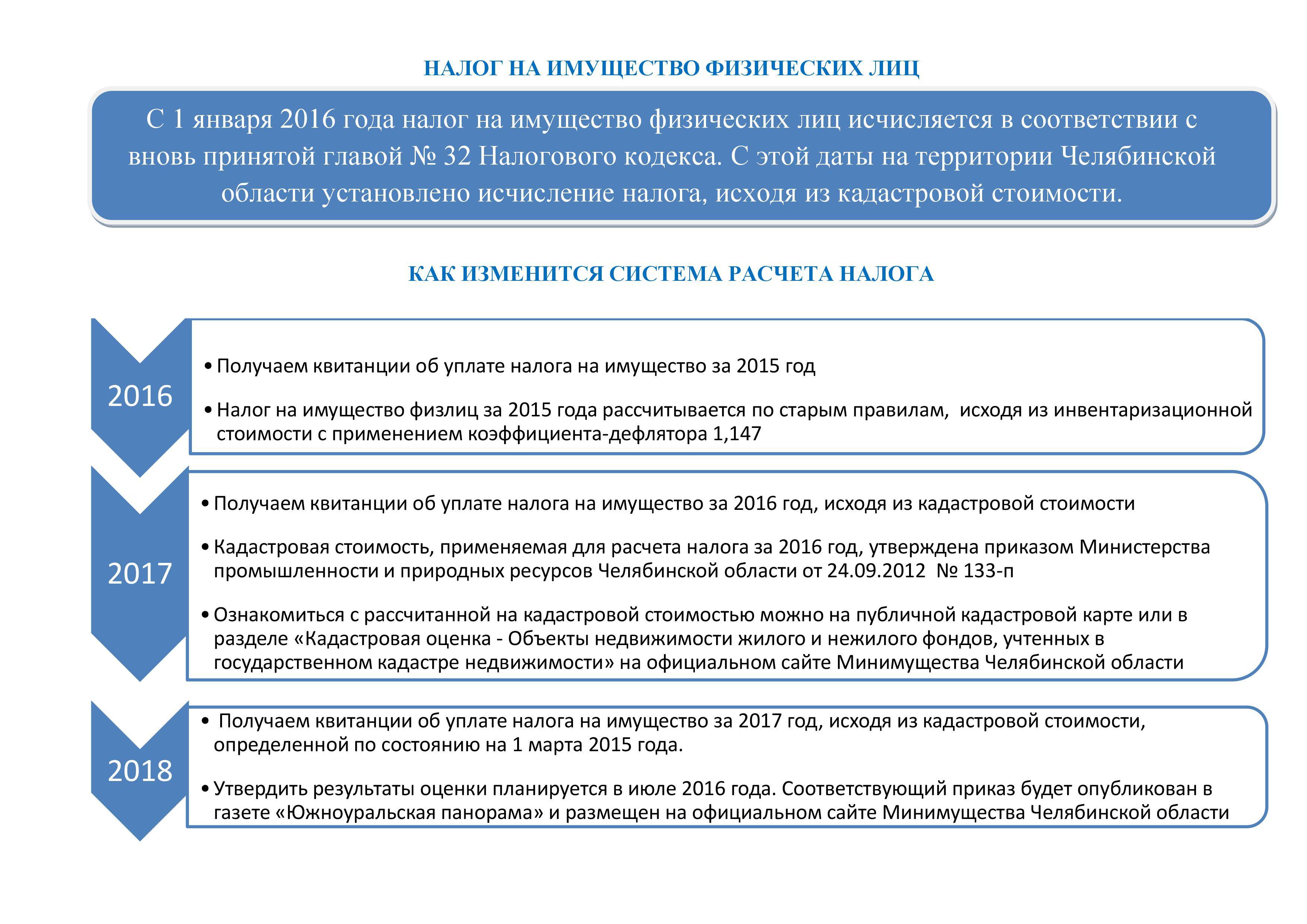

Налоговый период по земельному налогу всегда составляет один год, отчетных периодов четыре – первый, второй и третий кварталы. Изменять эти параметры муниципалитеты не имеют права.

Если участком владеет несколько собственников, сумма налога для каждого пропорциональна доле в общей собственности. При владении землей на праве совместной собственности доли считаются равными. Точно также рассчитывается налог и тогда, когда собственнику принадлежит только земля под строением или зданием – пропорционально площади всего земельного участка.

Если организация продала участок, а в поданной уже декларации обнаружились ошибки, уточняющую декларацию можно подать по месту регистрации компании, а не по месту нахождения участка.

Обязанность уплачивать земельный налог возникает вне зависимости от цели приобретения участка, если организация владеет участком более месяца, она обязана учесть это при подаче налоговой декларации, даже если сразу после земля была продана.

Особенность уплаты земельного налога в случае, когда физическое лицо регистрируется в качестве ИП – необходимость подать декларацию от имени ИП, если Вы используете землю в коммерческой деятельности. Если участок используется лицом исключительно в личных целях, можно продолжать оплачивать земельный налог по квитанции из ФНС.

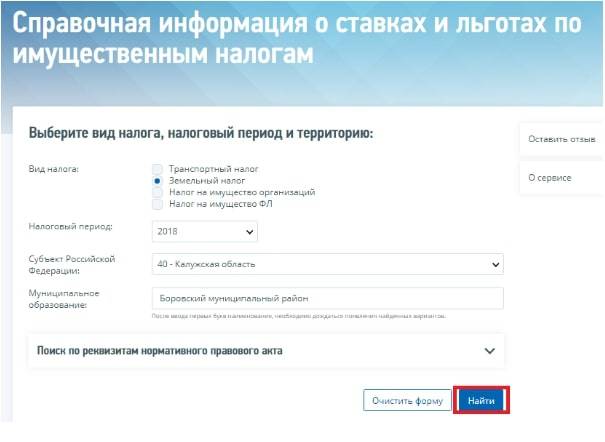

Узнать ставку и льготу в своем регионе

Чтобы узнать какая ставка действует в вашей области, вы можете сходить в свою местную инспекцию и спросить.

Удобно использовать электронный сервис на сайте ФНС, который позволяет узнать ставку налога, льготу, срок уплаты и принятое местными властями законодательство.

Для этого перейдите в Справочный сервис и введите параметры:

- вид налога;

- налоговый период;

- наименование субъекта РФ;

- муниципальное образование.

И нажмите «Найти».

Поиск ставок и льгот — Если не вводить муниципальное образование, то сервис выдаст по всем районам данной области

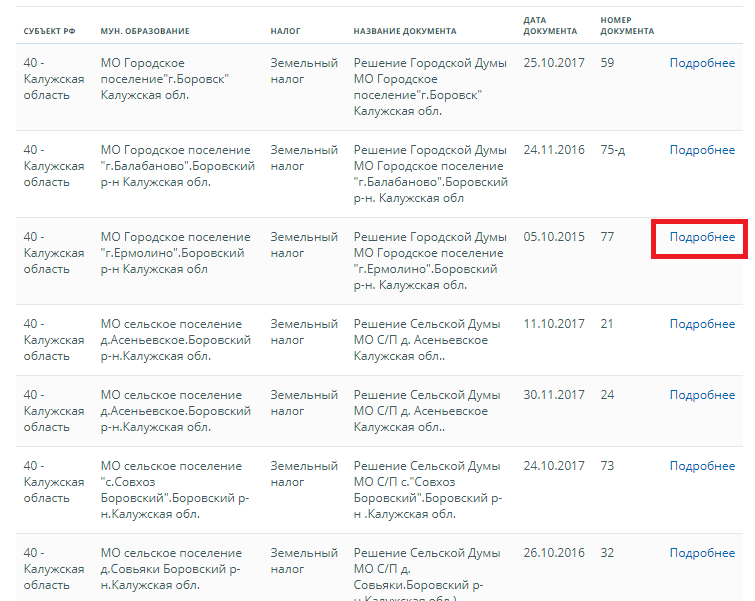

Сервис покажет все принятые нормативные акты по этому району.

Выберите свое поселение, нажав «Подробнее».

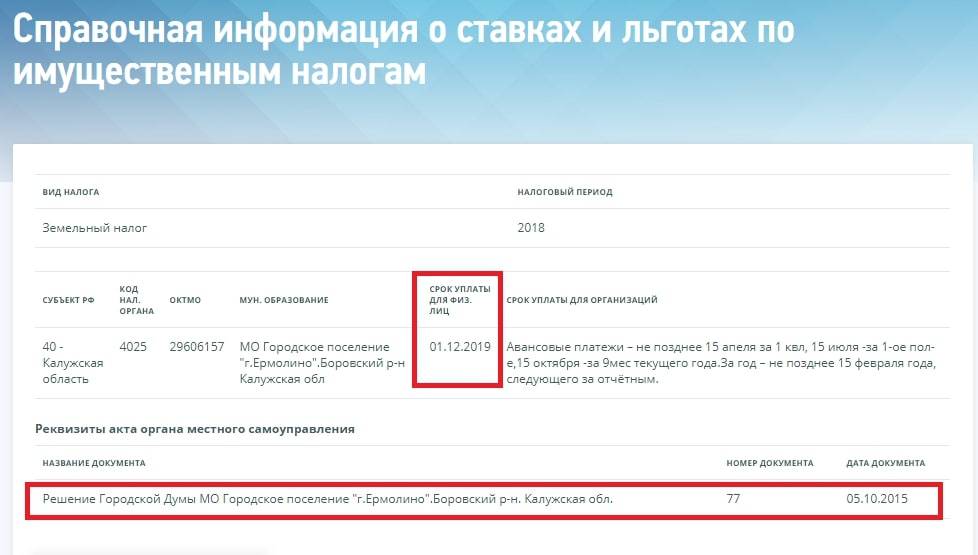

И вы увидите установленный срок уплаты земельного налога, а также принятый нормативный документ.

Информация о ставках и льготах — Срок уплаты

Ниже появится информация о ставках, которые действуют в вашем районе, а также местные и федеральные льготы.

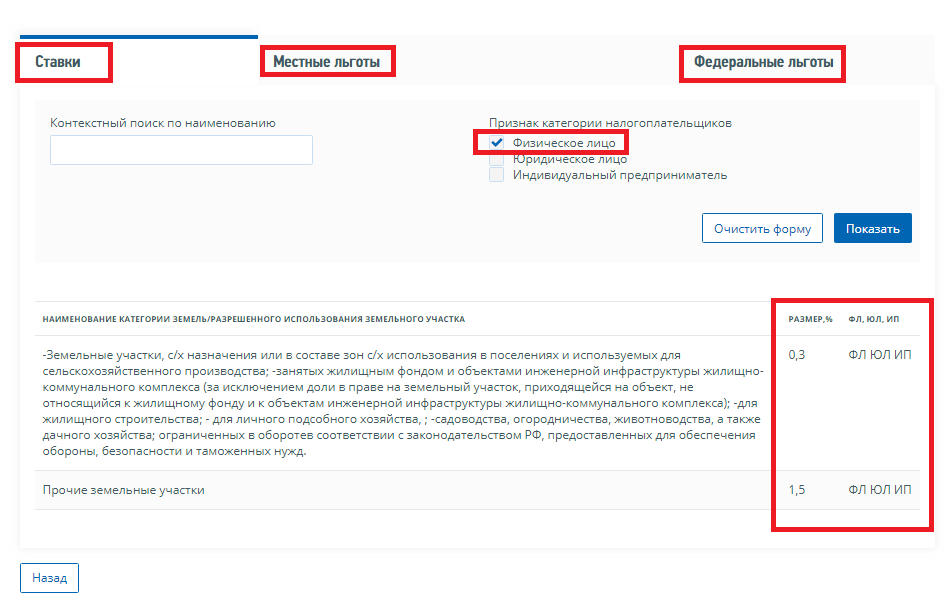

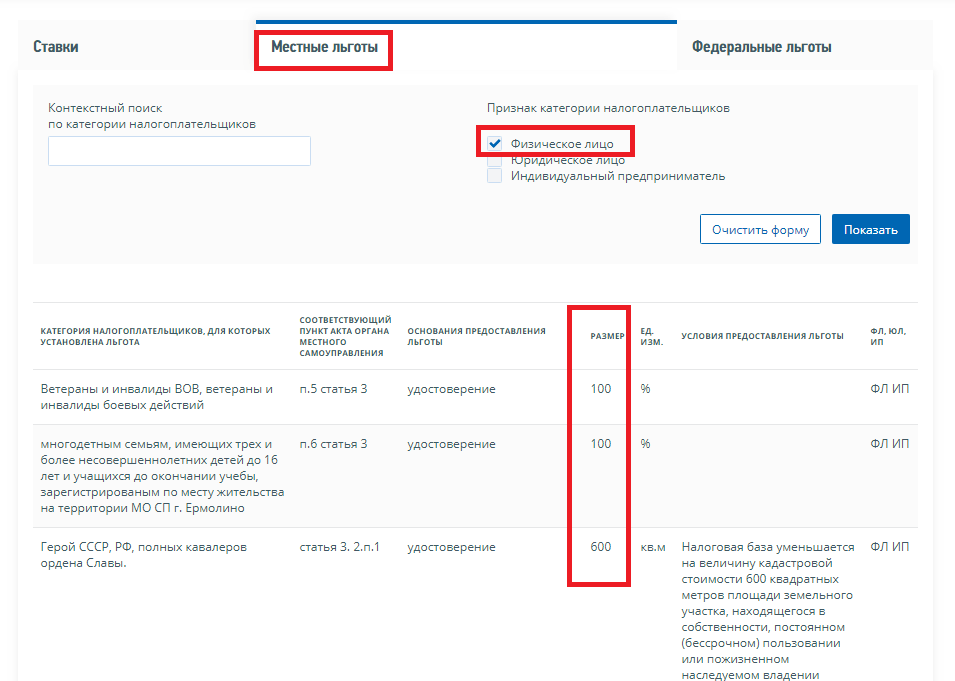

Выберите категорию налогоплательщика — физическое лицо.

Ставки налога для физических лиц

Для просмотра местных льгот, нажмите на «Местные льготы» и увидите все предоставленные льготы в вашем регионе. И также можно посмотреть все федеральные льготы, нажав «Федеральные льготы».

Нажмите на «Местные льготы» и увидите все предоставленные льготы в вашем регионе

Земельный налог: особенности определения, уплаты

Устанавливая данный налог, местные власти регулируют ставки налогообложения и льготы, применяемые налогоплательщиками. Для налогоплательщиков-организаций муниципалитетами определяются также сроки уплаты и порядок внесения данного платежа.

Налог с участка земли уплачивается как физлицами, так и юрлицами, что оговорено пунктом 1 статьи 388 НК. Однако соответствующие обязательства возникают у субъектов, обладающих налогооблагаемыми активами по следующим правовым основаниям:

- собственность;

- пожизненное владение (наследуемое);

- постоянное пользование (бессрочное).

Субъект – физлицо или организация – не платит рассматриваемый налог с земли, пребывающей у него на основании арендного соглашения или по праву безвозмездной эксплуатации (в том числе – срочной).

Отнесение земельного надела к объектам налогообложения регулируется статьей 389 НК. Данным налогом облагаются участки, которые расположены в территориальных границах соответствующего муниципалитета. При этом не облагаются налогом наделы, которые:

- относятся к общим активам многоквартирного здания;

- являются активами водного фонда, пребывающими в госсобственности;

- относятся к лесному фонду;

- относятся к охраняемым культурным объектам;

- были официально выведены из оборота.

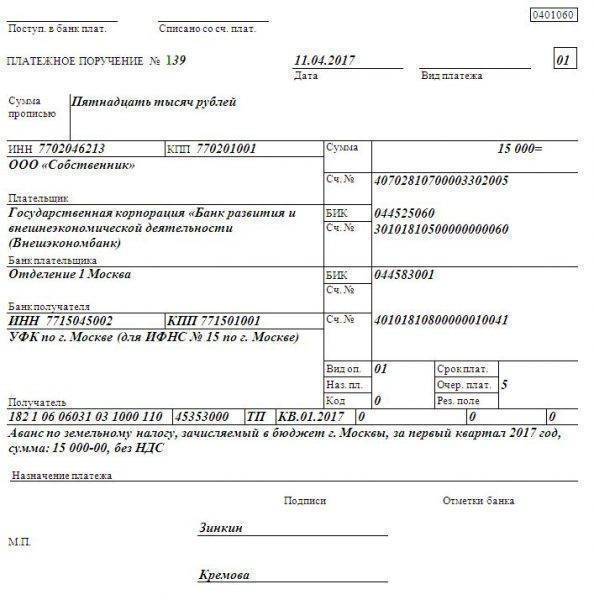

Платёжное поручение

Платёжные поручения на оплату земельного налога составляются юридическими лицами и предпринимателями. На основании этого платёжного документа банк перечисляет деньги со счёта плательщика по реквизитам налогового органа. Порядок и правила оформления поручения регламентированы следующими документами:

- Положение Банка России № 383-П от 19.06.2012 г.;

- Приказ Минфина России № 107н от 12.11.2013.

Поручение представляет собой документ в виде таблицы с полями и графами. Каждая графа имеет номер:

- Статус плательщика (поле 101) — здесь нужно поставить 01, что соответствует статусу «Налогоплательщик».

- Очередность платежа (поле 21) — проставляем цифру 5, т. к. уплата налогов происходит в пятую очередь.

- КБК (поле 104) — указываем код бюджетной классификации.

- ОКТМО (поле 105) — проставляем код муниципального образования, на территории которого расположен участок.

- Основание платежа (поле 106) — здесь следует поставить «ТП» (текущий платёж) или «ЗД» (если задолженность).

- Налоговый период (поле 107) — здесь через точку указываем код периодичности платежа, например «КВ», если оплата поквартальная, затем 2 цифры — номер квартала и 4 цифры — год.

- Номер документа (поле 108) — по текущим платежам и при погашении задолженности без требования ИФНС ставим 0, а если платеж по требованию инспекции — номер требования.

- Дата документа (поле 109) — здесь для текущих платежей по земельному налогу или в случае добровольного погашения задолженности при отсутствии требования ставим 0, для налога за год указываем дату подписания налоговой декларации, при платежах по требованиям — дату требования.

Приказом Минфина от 16 декабря 2014 года КБК, относящиеся к земельному налогу изменились. Для тех, кто пользуется системой Сбербанк бизнес-online, заполнение платёжки не станет проблемой, так как система предлагает выбор нужных кодов и реквизитов. Собственноручно вбивать нужно только дату и наименование получателя. Если же поручение заполняется вручную например, с помощью Office-Word, то нужные коды, в том числе КБК пени, можно на сайте налоговой ().

Платёжное поручение можно скачать в интернете и заполнить с помощью компьютерных программ

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2022 году за 2021 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2021 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2022 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Задолженность

Ответственность по уплате налога возложена на граждан, имеющих в собственности земельные объекты.

И если вы не оплатили налог вовремя, то у вас образуется задолженность и будут начисляться штрафы и пени.

Задолженность по ЗН можно узнать следующими способами:

- посетить налоговую инспекцию по месту регистрации земельного объекта и инспектор вам сообщит точную сумму. Налоговый инспектор распечатает вам квитанцию для оплаты.

- в своем Личном кабинете налогоплательщика. В нем будут указаны сумма налога, пени и штрафы. Оплату можно произвести сразу в Личном кабинете.

- в любом отделении МФЦ вам предоставят сведения о задолженности.

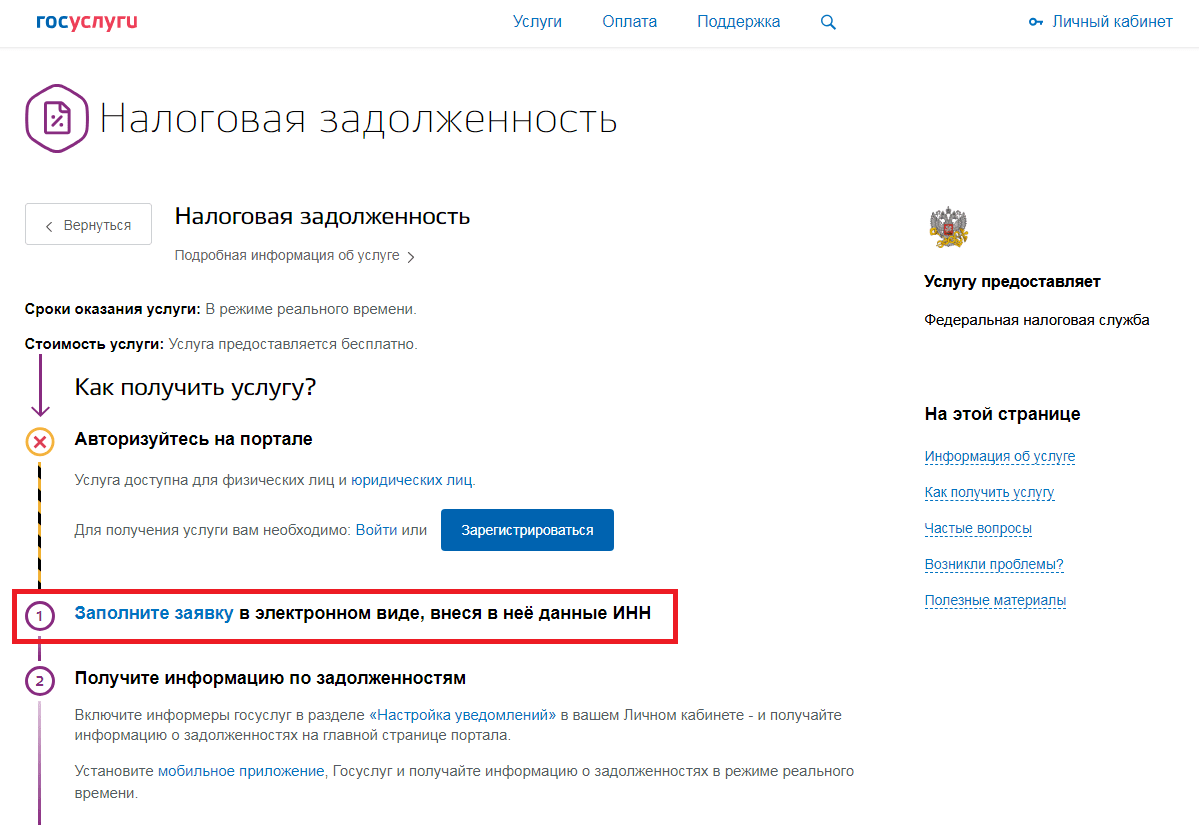

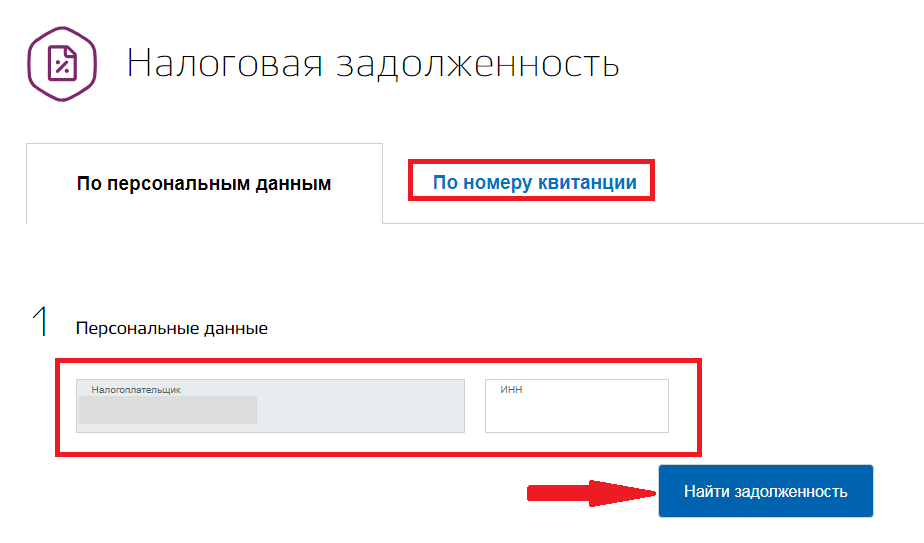

- в личном кабинете Госуслуг получить услугу «Налоговая задолженность».

Чтобы воспользоваться услугой «Налоговая задолженность» на сайте Госуслуги, вам необходимо войти в Личный кабинет или зарегистрироваться.

В категории услуг выберите «Налоги и финансы», а потом «Налоговая задолженность».

Нажмите на «Заполнить заявку».

Узнать задолженность на госуслугах

Заполните фамилию имя отчество и ИНН. Затем нажмите «Найти задолженность».

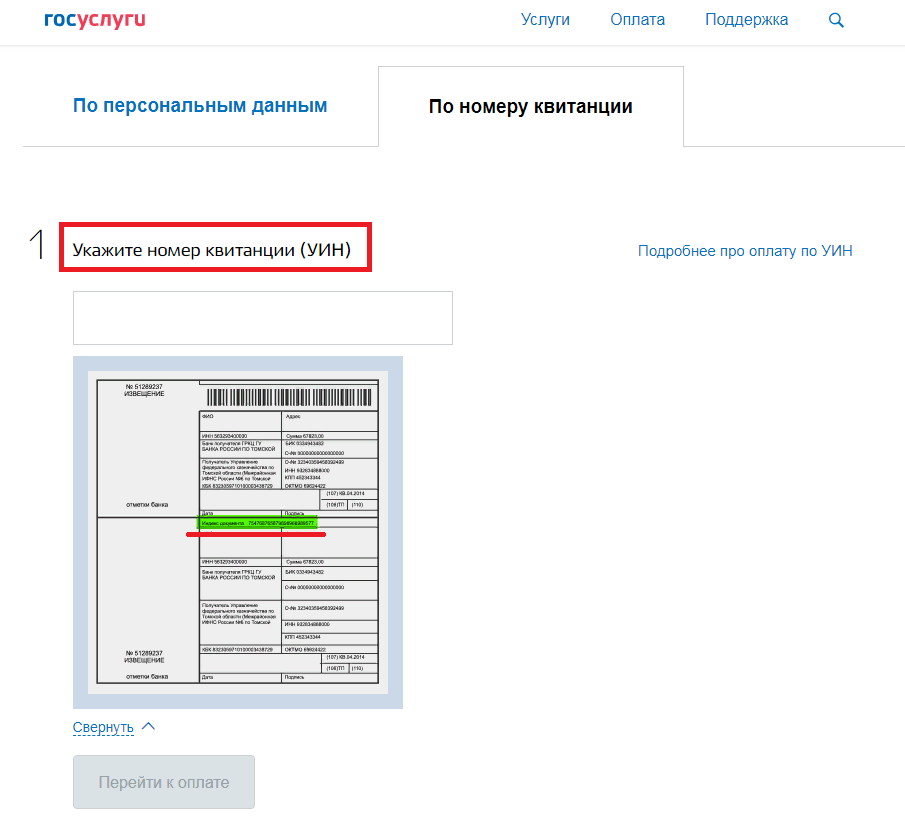

Также можно ввести номер квитанции, если она у вас есть.

Узнать задолженность по ИНН

Или можно ввести номер квитанции, если она у вас есть. Введите УИН, указанный на бланке.

Узнать задолженность по номеру квитанции

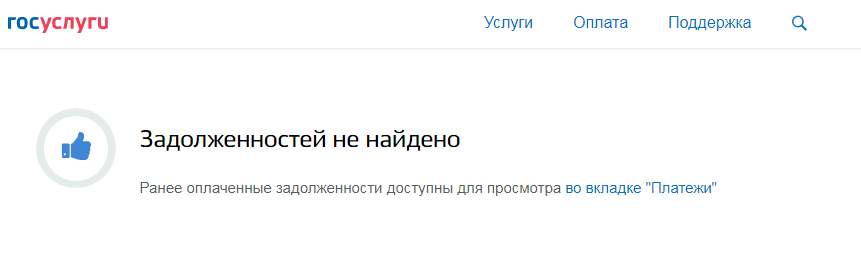

В случае выявлении задолженности, в окне будет указана сумма долга по налогам, пеням и штрафам. И вы можете сразу перейти на оплату задолженности.

Если задолженности нет, то появится такое окно:

Если задолженности нет

Примеры расчета

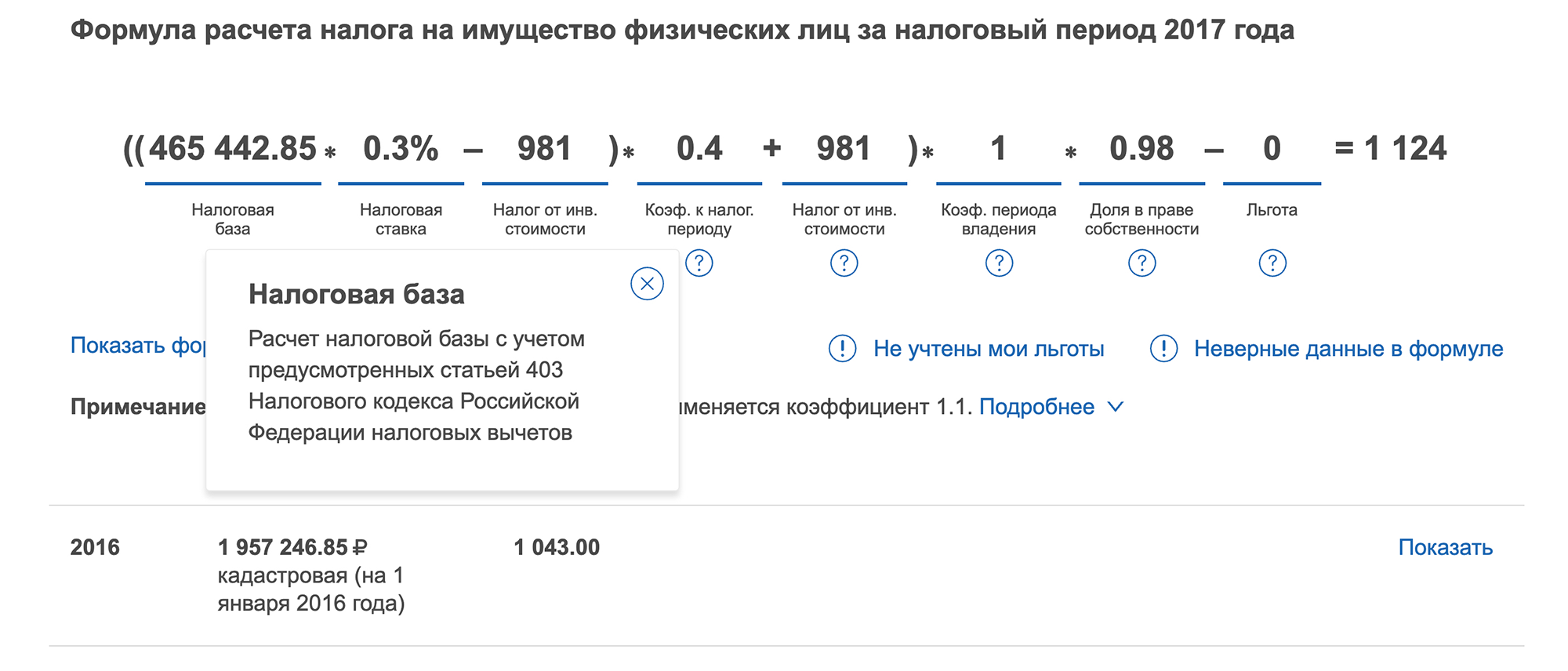

Пример 1. Расчет земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчет земельного налога за неполный календарный год

Объект налогообложения

В октябре 2020 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2020 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчет земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2020 году составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2020 году равна 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Льготы по земельному налогу

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

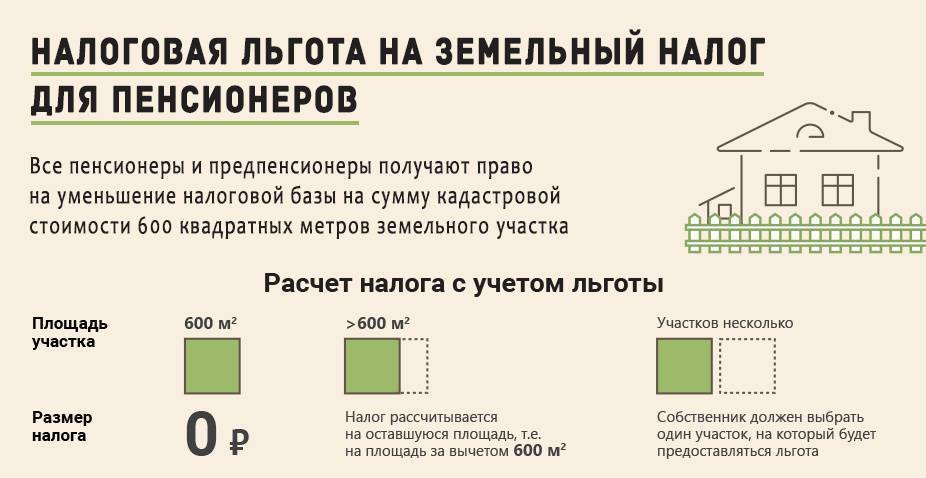

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Одновременное применение коэффициентов владения и изменения

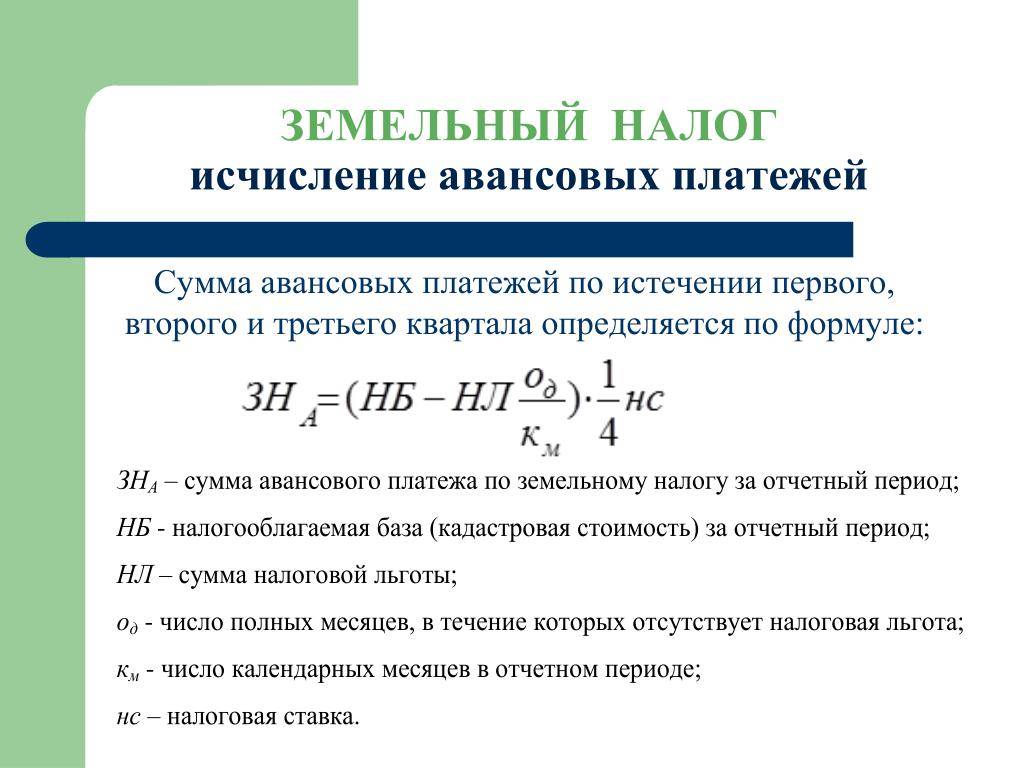

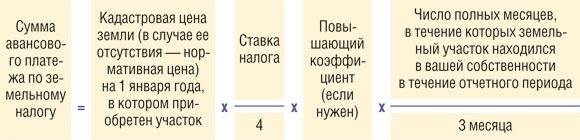

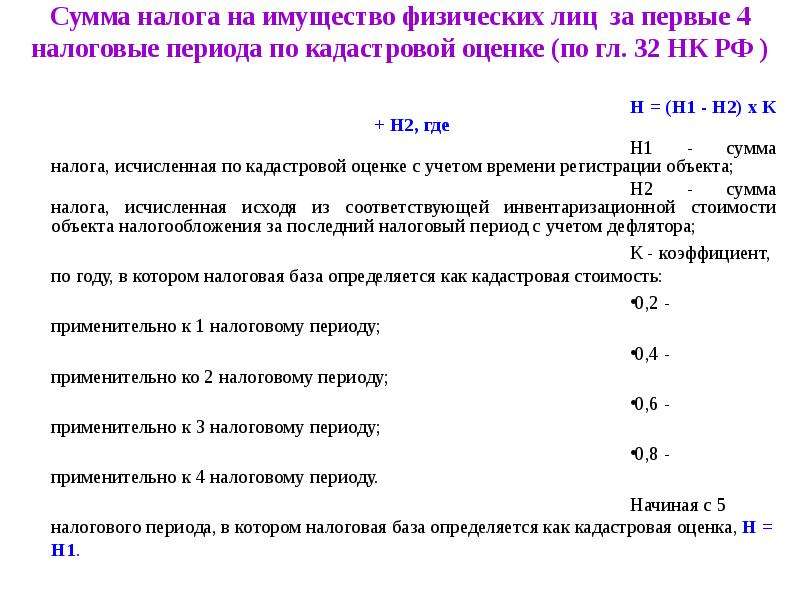

По мнению ФНС (письмо от 23.05.2018 № БС-4-21/9823), поддержанному Минфином (письмо от 06.06.2018 № 03-05-04-02/38570), налог с одновременным применением коэффициентов владения и изменения, отличных от 1, рассчитывается по формуле:

Ни = КС1 × Сн × Кв × Ки1 + КС2 × Сн × Кв × Ки2,

где:

Ни — налог с участка, стоимость которого изменилась;

КС1 — первоначальная кадастровая стоимость;

Сн — ставка налога;

Кв — коэффициент владения;

Ки1 — коэффициент изменения, равный отношению количества месяцев владения до изменения стоимости к общему количеству месяцев владения;

КС2 — новая кадастровая стоимость;

Ки2 — коэффициент изменения, равный отношению количества месяцев владения после изменения стоимости к общему количеству месяцев владения.