Обзор банков

Начало поиска кредита заставит вас обратиться в тот или иной банк, как правило, люди идут в то учреждение клиентами которого они являются. Но бывает и так, что банк, услугами которого вы пользуетесь много лет, предлагает не очень выгодные условия.

В таком случае ознакомьтесь с предложениями других банков, которые работают в вашем городе

Каждый из них предоставляет подобный кредит под залог недвижимости, но в предлагаемых условиях есть и отличия, на которые следует обратить пристальное внимание:

- срок займа;

- процентная ставка по кредиту;

- минимальная сумма кредита;

- срок оформления.

Изучив правила выдачи кредита под залог имущества можно определиться с банком и приступить к оформлению документов.

Среди множества финансовых учреждений, которые предоставляют кредиты, лидируют такие банки:

- «Сбербанк России»;

- «ВТБ»;

- «Россельхозбанк»;

- «Райффайзенбанк»;

«Россельхозбанк» дает займ под ставку 13,5 % в год. Сумма колеблется от 100 000 до 10 000 000 млн. руб. Договор составляется сроком до 10 лет. Если вы владелец загородной дачи или участка земли этот банк также примет в залог такую недвижимость. Сумма кредита будет меньше – 1,5 млн. рублей сроком на 60 месяцев (под 13,25% годовых).

«Россельхозбанк» дает займ под ставку 13,5 % в год. Сумма колеблется от 100 000 до 10 000 000 млн. руб. Договор составляется сроком до 10 лет. Если вы владелец загородной дачи или участка земли этот банк также примет в залог такую недвижимость. Сумма кредита будет меньше – 1,5 млн. рублей сроком на 60 месяцев (под 13,25% годовых).

Выгодные условия по кредитованию предлагает «Сбербанк России». Здесь, вам предложат займ под 12 % годовых. Сумма от 500 тыс. до 10 млн. рублей, сроком от 3 до 20 лет. Возраст заемщика от 21 до 75 лет.

Что касается программ кредитования в «ВТБ», то здесь предлагается линейка продуктов:

- Крупный – (15% годовых, сумма до 5 млн. на 60 месяцев).

- Удобный – (16% годовых, сумма до 5 млн. на 60 месяцев).

- Ипотечный – (13,5% годовых, сумма до 5 млн. на 5 лет).

Данный банк допускает досрочное погашение части кредита или всей суммы долга. Возраст заемщика от 21 до 70 лет.

«Райффайзен» – готов выдать кредиты гражданам России под залог недвижимости на любые нужды. Процентную ставку устанавливают персонально, начиная с 17, 25%. Сумма кредита стартует от 500 000 (для Москвы 800 000) до 9 000 000 рублей. Взять такой займ можно сроком от 1 до 5 лет.

«Восточный Банк» кредитует население с процентной ставкой (от 16 до 26% в год), сумма в этом финансовом учреждении от 300 000 до 15 000 000 рублей, срок до 20 лет. Оформление займет около 10 дней. В залог этот банк принимает: квартиру, коттедж, коммерческую недвижимость.

Данные банки, входят в список 100 банков предоставляющих кредиты под залог недвижимости.

Дополнительной страховкой для заемщика является высокий доход сразу нескольких членов семьи. Также, следует добавить, что некоторые банки специально занижают сумму по кредиту, то есть оценивают вашу недвижимость не на 100%, соответственно уменьшая сумму кредита.

Не стоит соглашаться на такие условия, идите в другой в третий банк, пока вам не предложат хорошую сумму минимум 60-80% цены вашей квартиры или дома. Некоторые банки дают взять потребительский кредит под залог недвижимости в онлайн режиме. Естественно, физическое присутствие обязательно, но получить необходимую информацию и рассчитать свои проценты по платежам можно и по интернету.

Если у вас есть загородная недвижимость, дом или дача, то кредит под нее получить, возможно, но такие строения должны соответствовать определенным требованиям:

- документы на собственность должны быть оформлены на имя того кто берет кредит;

- участок, на котором находится дача или другая постройка, должен соответствовать требованиям законодательства;

- постройка должна быть введена в эксплуатацию;

- в доме не должны быть прописаны маленькие дети;

- должны быть расположены как можно дальше от реки и пожароопасных мест (существует риск затопления и пожара).

Если загородные дома или дачи имеют нестандартный внешний вид, планировку, банк снижает стоимость таких объектов, а – то и вовсе не берет в залог, нужно иметь это в виду.

При оформлении кредита необходимо учитывать согласие одного из супругов в том случае, если вы состоите в браке. Если муж или жена созаемщик, то необходимо предоставить такой же пакет документов, как и лицу, на кого оформляется кредит, а также документы подтверждающие право собственности на часть имущества. Если муж (жена) не владелец недвижимости, то согласие должно быть заверено нотариально и предоставлено в банк.

В случае развода супругов в то время, когда кредит еще не погашен. Долг будет разделен, как и недвижимость между супругами. Но банки это не любят, поэтому, перед оформлением крупного кредита, можно составить брачный договор, в котором прописать, что и кому принадлежит. В таком случае, удастся избежать возможных неприятностей погашения долга в дальнейшем.

Что нужно знать об МФО?

МФО — это микрофинансовые организации, которые делятся на две категории.

- Микрофинансовые.

- Микрокредитные.

Они отличаются по объемам допустимого кредитования, по требованиям к сумме уставного капитала, по способам привлечения инвестиций. Если обойтись без ненужных подробностей, то микрофинансовые организации крупнее микрокредитных компаний. К ним предъявляются более строгие требования.

МФК имеют права привлекать аналоги вкладов населения — инвестиции в МФК, но только в сумме от 1,5 млн. рублей. Конечно, эти псевдовклады не входят в систему страхования вкладов (ССВ), действие которой распространяется на вклады банках.

Также на рынке кредитования представлены и банки. У них есть лицензии ЦБ, и деятельность их контролируется регулятором. И по сравнению с банками, у МФО серьезно ограничены возможности. Более того, их деятельность регулируется различными законопроектами.

Может ли МФО при просрочке поднять ставку по займу? Закажите звонок юриста

Например, МФО, в отличие от банков, не вправе:

- кредитовать в иностранной валюте;

- вести деятельность на рынке ценных бумаг.

Также для МФО предусмотрены ограничения по суммам займов:

- Микрокредитные организации выдают до 500 тыс. рублей.

- Микрофинансовые — до 1 млн. рублей.

Кредитование в банках — что это? Кредиты в банках подразумевают:

- большие сроки: от нескольких месяцев до десятков лет;

- низкие процентные ставки: даже от 5,4% годовых. В среднем кредитование проводится по ставкам 9-12% годовых;

- полноценная проверка личности и должников;

- наличие льготных программ в виде реструктуризации, рефинансирования, каникул.

МФО выдают займы по иной схеме:

- маленькие сроки: как правило, до 1-2 месяцев;

- высокие процентные ставки: 0,5-0,8% в сутки. По закону о МФО процент в сутки должен быть не выше 1%;

- возможность онлайн-оформления микрозаймов;

- отсутствие полноценной проверки, что часто приводит к мошенничествам;

- отсутствие льготных программ. В исключительных случаях МФО могут предоставлять клиентам рассрочку. Но ее предоставляют далеко не все компании.

Взять микрозайм под залог имущества реально, но такая сделка влечет серьезные риски Микрофинансовые организации предлагают взять займ под залог имущества, и преимущественно их интересуют квартиры, дома, автомобили и земельные участки. МФО даже научились обходить законодательный запрет на залог недвижимости, что часто приводит к серьезным потерям у клиентов. Обычно такие предложения невыгодны для заемщиков: большие процентные ставки, низкая оценка имущества, небольшие сроки кредитования.

Важные нюансы

После оформления сделки банк накладывать на жилье определенные ограничения, связанные с кредитированием:

- Пока жилье будет находиться в залоге, нельзя будет совершать какие-либо сделки с данным объектом – дарить, продавать или передавать в наследство.

- Залоговое жилье запрещено сдавать в аренду. Особенно это актуально в тех случаях, когда заемщик с получаемых денег от арендодателя хочет покрывать часть кредита.

Вывод – если ознакомиться со всеми нюансами сделки и своевременно выплачивать средства по кредиту банку, то это является хорошим способом приобрести новую недвижимость, если нет денег на руках.

Предложения банков

Условия предоставления денег под залог недвижимости во многих банках очень похожи хоть и есть некоторые отличия, которые определяются кредитными договорами. Рассмотрим самые популярные направления на этот год.

Сбербанк

Сбербанк предлагает кредит под залог квартиры в размере от 500 000 тысяч до 10 млн. руб. (но не более 60% от стоимости жилья), сроком до 20 лет.

Требования к физическому лицу:

- возраст от 21 года и до 75 лет на момент выплаты займа;

- стаж работы от полугода на последнем месте;

- наличие документов, подтверждающих право собственности;

- наличие письменного согласия дольщиков жилья, если такие есть.

Альфакредит

Финансовая компания Альфакредит предлагает средства под 13,99% годовых. Минимальный размер займа 600 тыс. руб. Максимальная сумма зависит от стоимости квартиры, которая определяется путем оценки. Итоговая сумма составит до 80%. Срок кредитования до 30 лет.

Другие условия условия:

- целевое использование денег, то есть в заявке обязательно указывается цель кредита;

- возраст от 21 до 71 года на дату погашения;

- трудовой стаж от 1 года;

- наличие российской регистрации и образования не ниже среднего;

- обязательное страхование объекта залога.

Дельтакредит

Банк предлагает средства под 8,75-10,25% годовых. Минимальная сумма 600 тысяч рублей, максимальная — до 80% рыночной стоимости недвижимости. Срок — до 25 лет.

Сотрудники Дельтакредит в обязательном порядке затребуют справку о доходах и документы на недвижимость. Также одним из условий предоставления денег является обязательное страхование залоговой недвижимости.

Росбанк

РосБанк предлагает взять денежные средства под залог собственного жилья под 8,75-10,25%. Сумма — от 600 тыс. руб. сроком до 25 лет.

Требования:

- возраст от 20 лет до 64 на дату погашения кредита;

- объект недвижимости должен быть аккредитован банком,

- обязательное страхование жизни заемщика и объекта недвижимости.

Особенности кредита под залог квартиры

Как правило, средства, полученные в кредит под залог недвижимости, можно потратить на любые цели, будь то покупка новой квартиры, автомобиля, открытие своего дела.

Любую квартиру можно оформить в залог?

Банки предъявляют определённые требования к залоговому имуществу. В первую очередь недвижимость должна быть ликвидной или востребованной. Так же имущество не должно быть обременительным, т.е. недвижимость не должна быть под арестом или в залоге по другому кредиту. К примеру, квартира, приобретенная на материнский капитал в качестве первоначального взноса не может быть оформлена в залог.

Так же финансовые организации часто требуют оформить обязательное страхование недвижимости и жизни заёмщика.

Сколько денег можно получить в кредит под залог недвижимости?

Итоговая сумма займа, предоставляемого банком, зависит от результатов оценки квартиры (проводится страховой компанией и специальной комиссией банка). Максимальная сумма, как правило, составляет до 85% от рыночной стоимости жилья.

Необходимые документы

Для оформления кредита банк также затребует определённый пакет документов, который, как правило, меньше, нежели в случае получения средств без обеспечения.

Для оформления кредита под залог недвижимости потребуются следующие документы:

- Документ, удостоверяющий личность (паспорт);

- Заявление на предоставление денежных средств;

- Документы, подтверждающие право собственности на залоговое имущество.

Данный пакет документов может быть расширен в зависимости от условий кредитования. Так, к примеру, некоторые банки также могут затребовать:

- выписку из трудовой книжки,

- справку с места работы,

- справку о доходах,

- оценку залогового имущества,

- страховой полис и др.

Максимальная сумма

Максимальная сумма, которую может получить заёмщик, зависит от Банка и условий предоставления кредитов под залог недвижимости. Однако большинство крупнейших банков страны придерживаются следующего принципа:

Размер привлеченных средств зависит от размера залогового имущества. Так при рыночной стоимости квартиры в 1 млн. руб., кредитополучатель может рассчитывать на кредит в 600-800 тыс. руб. то есть 60-80% от общей стоимости.

Рыночную стоимость квартиры, дома или гаража могут определить, как сотрудники банка так и независимые организации. Стоит отметить, что в первом случае оценка будет на 10-15 ниже, и соответственно сумма займа уменьшится. Во втором случае стоимость услуги по оценке недвижимости оплатит сам заемщик, поэтому выгода тоже носит спорный характер.

О чем не стоит забывать заемщику при оформлении кредита под залог имущества – 5 полезных советов ?

Оформляя кредит под залог имущества, заемщик должен быть предельно внимательным. Специалисты дают советы, которые помогут предотвратить проблемы, обеспечить сохранность заложенного имущества, а также вернуть деньги без особого труда.

Совет 1

Важно сотрудничать только с надежными кредиторами. Специалисты рекомендуют не связываться с организациями, которые возникли недавно

Гораздо лучше оформить кредит в компаниях, действующих на рынке длительное время

Специалисты рекомендуют не связываться с организациями, которые возникли недавно. Гораздо лучше оформить кредит в компаниях, действующих на рынке длительное время.

Важно понимать, что серьезные кредиторы предъявляют к заемщикам и к предмету залога достаточно жесткие требования. Именно поэтому зачастую для получения денег приходится обращаться в неизвестные компании

Если принято решение воспользоваться услугами малоизвестной организации, стоит провести тщательную проверку такого кредитора. Для этого достаточно убедиться, что компания официально зарегистрирована и имеет лицензию на работу с физическими лицами.

Совет 2. До подачи заявки стоит провести расчеты финансовых возможностей

Уровень финансовой грамотности российского населения остается на достаточно низком уровне. До сих пор многие заемщики сначала оформляют кредиты, а потом пытаются понять, насколько им под силу оплачивать его. Естественно, правильно поступать с точностью до наоборот.

Достаточно внести в таблицу все расходы и доходы за определенный период времени, после чего сравнить их. В идеале размер ежемесячного платежа по кредиту не должен превышать 30% доходной части бюджета.

Если каждый месяц придется отдавать около половины дохода, уровень жизни неизбежно снизится. Еще больший размер платежей приведет к значительным финансовым затруднениям.

Совет 3. Не стоит оформлять кредит в банке, где у заемщика открыт депозит

Специалисты не рекомендуют обращаться за кредитом в банк, с которым заключен договор вклада. При возникновении сложностей кредитор направит средства депозита на погашение долга.

Кроме того, при банкротстве банка получить страховую сумму не удастся. Либо она зачтется в счет долга, либо возмещение будет выплачено после полного погашения займа.

Совет 4

Важно внимательно изучить договор. Несмотря на то, что специалисты без устали твердят о необходимости полностью читать кредитный договор, многие заемщики считают этот документ формальностью

Несмотря на то, что специалисты без устали твердят о необходимости полностью читать кредитный договор, многие заемщики считают этот документ формальностью.

В конечном итоге они могут попасть в неприятную ситуацию в связи с тем, что не обратили внимания на какой-либо пункт соглашения. При этом наличие подписи на договоре подтверждает согласие заемщика со всеми его положениями.

Совет 5. Не стоит брать новый кредит для погашения старого

Низкая финансовая грамотность населения приводит к тому, что случаи оформления кредита для погашения старого продолжают повторяться.

Однако лучше воспользоваться программами рефинансирования или реструктуризации.

Точно следуя советам специалистов, даже заемщики с невысоким уровнем финансовой грамотности с легкостью избегут огромного количества неприятностей.

Где взять кредит под залог – ТОП-4 кредитных организаций ?

Особенностью займов под залог имущества является достаточно длительное оформление. Поэтому если деньги нужны срочно и в небольшой сумме, зачастую целесообразнее бывает использовать потребительское кредитование или карты.

Огромное количество кредитных организаций влечет сложность выбора подходящей компании для сотрудничества. Помощь может оказать составленный специалистами обзор ТОП-4 кредитных организаций с лучшими условиями по займам.

1) Совкомбанк

Совкомбанк предлагает своим клиентам огромное количество кредитных программ, в том числе под обеспечение имущества. В качестве залога банк соглашается принять жилую и коммерческую недвижимость, частный дом, участок земли.

Уникальность Совкомбанка заключается в возможности получения займа под обеспечение объектов недвижимости, строительство которых было заблокировано.

При оформлении кредита под залог имущества можно получить до 30 миллионов рублей. При этом ставка составит от 18,9% годовых. Вернуть деньги придется максимум в течение 10 лет.

Среди требований банка можно выделить прописку и проживание в регионе оформления займа. Кроме того, имущество также должно находиться в этой зоне.

Еще одно интересное предложение от Совкомбанка – займ на покупку нового автомобиля под залог имеющегося в наличии. Возраст предмета залога в этом случае должен быть не больше 19 лет. По этой программе можно получить до 1 миллиона рублей.

2) Альфа-Банк

Альфа-Банк разработал огромное количество кредитных программ. Здесь можно получить займы, как с залогом, так и без него. Банк предлагает выгодные условия на ипотеку и автокредит.

Здесь выпускают кредитные карты, лимит по которым достигает 1 миллиона рублей. При возврате средств в течение 100 дней банк проценты начислять не будет.

Клиенты, которые получают заработную плату на карты Альфа-Банка, могут рассчитывать на более выгодные условия и скидку с процентной ставки.

3) ВТБ Банк Москвы

В этом банке можно получить различные займы под залог:ипотекуавтокредитнецелевые программы

Ставка начинается от 13,9% годовых. Кроме того, для государственных служащих, граждан, работающих в медицине и образовании, действуют специальные условия.

При возникновении сложностей заемщик имеет право воспользоваться услугой кредитные каникулы. Она предполагает возможность не вносить платеж в течение 1-2 месяцев без каких-либо последствий.

4) Moneyman

Moneyman – микрофинансовая организация, которая быстро выдает займы на любые цели. Для получения денег достаточно зарегистрироваться на сайте компании и заполнить анкету.

В течение нескольких минут будет принято решение по заявке

При этом кредитная история заемщика во внимание не принимается

Получить в МФО можно до 60 000 рублей. При этом ставка составит от 1,85 процента в день. Вернуть занятые деньги придется в течение 18 недель.

Выбирая, где занять деньги, граждане сталкиваются с многообразием кредиторов. Однако рейтинг, составленный специалистами, позволяет существенно облегчить анализ и сравнение.

В таблице ниже в удобном для восприятия виде представлены условия кредитования в названных организациях.

Таблица “ТОП-4 кредитных организаций с лучшими условиями займов под залог имущества”:

| № | Кредитная организация | Максимальная сумма займа | Минимальная ставка |

| 1. | Совкомбанк | 30 миллионов рублей | 17,0% годовых |

| 2. | Альфа-Банк | 750 тысяч рублей по карте 5 миллионов рублей наличными | 23,99% годовых по кредитной карте, если долг не возвращен в течение льготного периода 14,9% годовых по потребительскому займу |

| 3. | ВТБ Банк Москвы | 3 миллиона рублей | 13,9% годовых |

| 4. | Moneyman | 60 тысяч рублей | 1,85% ежедневно |

Советуем также прочесть публикацию о том, где можно взять займ на карту мгновенно круглосуточно без отказа в режиме онлайн.

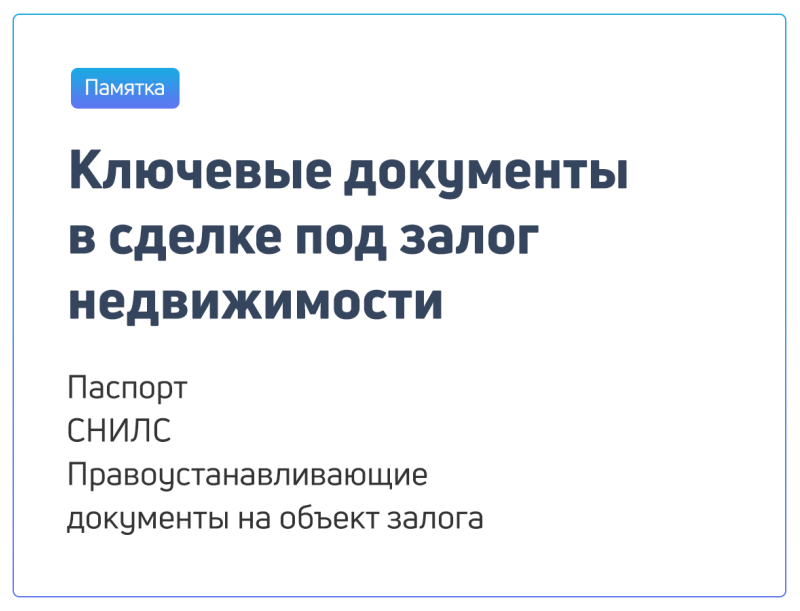

Какие документы нужны для оформления кредита под залог

Каждый кредитор формирует свой список документов. Это зависит о кредитной политики компании, а также от типа заёмщиков: частное лицо, ИП или юридические лица.

Список документов может быть таким:

| Физические лица | Индивидуальный предприниматель | Юридические лица |

|---|---|---|

| Паспорта участников сделки | Паспорта участников сделки | Паспорта участников сделки |

| СНИЛС | СНИЛС | СНИЛС |

| Правоустанавливающие документы на объект недвижимости | Правоустанавливающие документы на объект недвижимости | Правоустанавливающие документы на объект недвижимости |

| Фотографии недвижимости | Фотографии недвижимости | Фотографии недвижимости |

| Регистрационный номер ОГРНИП | Учредительные документы юридического лица |

Следует помнить, что существует две ключевые роли в сделке — заёмщик и залогодатель. К каждому из них может быть сформирован отдельный список документов.

О программах

Если посмотреть банковские предложения на нецелевой заём под залог недвижимого имущества, то вырисовывается такая же картина, как при ипотечном кредите под залог приобретаемой недвижимости. Только в отличие от ипотеки, данный кредит нецелевой. Банки делятся условно на два типа:

- Тех, кто позволяет получить от 60% до 70% от оценочной стоимости недвижимого имущества. Здесь процентная ставка колеблется в диапазоне от 14,5% до 15,5% по рублевому займу и от 11% до 13% по долларовому и евро. Максимальный срок кредитования ровняется 20 годам. Это такие банки, как Альфа-банк, Райффазенбанк, Московский банк реконструкции и развития. Отдельно от всех банков стоит Сбербанк. Это не является сюрпризом, при такой огромной структуре и государственной поддержке Сбербанк может работать с крайне рискованными активами. Иногда Сбербанк разрешает получить кредит даже безработному. Сбербанк предлагает получить заёмщику кредит на любые цели от 1 миллиона рублей до 10 миллионов. При этом процентная ставка ровняется 14,5%. Возраст заёмщика может доходить до 75 лет. Сбербанк обладает отличной практикой, он разрешает подключать дополнительных заёмщиков. Это значит, если Сбербанк рассматривает заявление по кредиту, а клиенту очень хочется взять кредит под залог загородной или городской недвижимости, то он может привлечь к этому процессу ещё поручителей, которые выступают на равных правах с основным заёмщиком. Таким образом, Сбербанк будет относиться более лояльно к клиенту и снизит процентную ставку. Вот почему многие люди ещё с советских времен обращаются в Сбербанк;

- Тех, кто позволяет получить до 90% от оценочной стоимости недвижимого имущества. В этом случае процентная ставка находится в промежутке от 13% до 16% по рублевому кредиту и от 12% до 12,5% по долларовому и евро. Срок кредитования может быть от 5 до 10 лет. К этой группе относятся ВТБ 24 и Русский Стандарт. В качестве примера можно привести ВТБ 24. Это второй банк в стране, по этой причине ВТБ 24 также очень лояльно относится к своим клиентам. Возраст заёмщика, тем не менее, не может превышать для ВТБ 24 60 лет. Хотя это не касается тех случаев, когда есть положительная кредитная история. Можно взять несколько небольших кредитов ВТБ 24 и постепенно их выплачивать. Со временем ВТБ 24 будет формировать кредитную историю клиента, в которой будут отражены все его платежи. В очередной раз, когда клиент ВТБ 24 захочет оформить ссуду, банк не станет привлекать сторонние организации для поиска информации о нем. Сотрудники ВТБ 24 просто посмотрят в свою базу данных, где есть все платежи по кредитам и движениям по счетам. Чем лучше кредитная история в банке ВТБ 24, тем больше его лояльность. Случается и так, что ВТБ 24 выдает кредиты даже безработному без справок, поручителей и залога. Всё это возможно благодаря положительной кредитной истории. Иногда ВТБ 24 сам предлагает выгодные предложения и акции.

Все банки разрешают клиентам погашать досрочно свои кредиты под залог недвижимого имущества, кроме Райффайзенбанка. Он устанавливает комиссию на досрочное погашение в размере 4% от погашаемой суммы в первые пять лет. Потребуется страховать свою жизнь и трудоспособность. Имеющейся загородной даче или квартире нужно будет оформить страховку от утраты и повреждений, также следует застраховать риск потери собственности. Тут нет ничего удивительного, ведь все эти страховки являются стандартными, когда клиент оформляет ипотечный заём. Страховые процедуры всегда добавляют к долгу еще 1,5%.

Отдельный вопрос касается того недвижимого имущества, собственниками которого являются несовершеннолетние дети. Большинство банков отказываются от работы с таким типом залога.

Порядок оформления нецелевого кредита под залог недвижимости

Получение займа – дело ответственное. Оно требует подготовки: внимательного изучения условий, предварительного расчета аннуитетных платежей. Во многих банках есть кредитные программы с пониженными ставками для некоторых категорий заемщиков, ими следует поинтересоваться, заполняя анкету. Кстати, пока ее не изучат, не одобрят заявку и не произведут оценку недвижимости, деньги не выдадут. Так что оформлять анкету-заявку надо очень внимательно.

Для получения нецелевого кредита под залог недвижимости следует выполнить определенную последовательность действий, в которую входит:

- поиск финансовой организации с подходящей программой выдачи заемных средств;

- подбор оптимального продукта, который может предложить кредитор;

- проверка заемщика и объекта обеспечения на полное соответствие банковским требованиям;

- подготовка документации на клиента и залоговое имущество для оформления займа;

- подача заявки на выдачу займа с обеспечением в офисе банка-кредитора или на его официальном веб-сайте;

- ожидание результатов рассмотрения и предварительного положительного ответа на заявку (при отказе – обращение в другую кредитную организацию);

- экспертная оценка залоговой недвижимости (самостоятельная или при посредничестве банка);

- визит в отделение банка с целью заключения соглашения о нецелевом кредите под залог недвижимости;

- подписание договора с кредитором о предоставлении денежных средств наличными или по безналичному перечислению на новую дебетовую карту.

После этого нужно будет получить деньги и впоследствии начать регулярно погашать задолженность. Еще один обязательный пункт в алгоритме действий – оформление страхового полиса на объект обеспечения.

Что представляет собой заявление на предоставление заемных средств? Это подробная анкета на нескольких листах. Ее можно заполнить в отделении банка или на официальном сайте кредитора, отправив интернет-запрос в режиме онлайн. Второй вариант хорош тем, что можно внимательно и без спешки, ни на что не отвлекаясь, изучить нюансы и требования, которые предъявляет банк к претендентам на получение ссуды. Анкета заполняется печатными буквами и арабскими цифрами, разборчиво и четко.

Вместе с заявкой положено предоставить:

- документ, удостоверяющий личность (паспорт, загранпаспорт, водительское удостоверение и т.п.), иногда требуется два документа одновременно;

- заполненную анкету;

- справки, подтверждающие доходы претендента на кредит и созаемщиков за последние 6 месяцев;

- справки и выписки, подтверждающие трудоустройство заявителя и созаемщиков на протяжении предшествующего полугодия;

- свидетельство о праве собственности и другие документы на недвижимость, которую планируют предоставить в залог.

В случае оформления недвижимости в залог, потребуются также следующие документы:

- выписка из ЕГРН, сделанная не более 30 дней назад;

- договор купли-продажи;

- технический и кадастровый паспорта;

- справка о том, что у объекта недвижимости нет обременений;

- справка, подтверждающая отсутствие задолженности по коммунальным платежам;

- отчет о проведенной оценке.

Подав заявку на нецелевой кредит под залог недвижимости, придется подождать примерно неделю, пока банк ее рассмотрит и проверит указанные сведения. Поскольку речь идет о крупных суммах, финансовые организации тщательно изучают все детали. Некоторые из них сразу оценивают рыночную стоимость ликвидного залога, но многие делают это лишь после того, как заявка будет одобрена и претендент узнает о положительном решении.

Выплата кредитных средств происходит разово. Клиент получает наличные в кассе ,или деньги перечисляются на его дебетовую либо кредитную карту. Одни банки выдают кредит в том филиале, где подавалась заявка, другие – исключительно по месту постоянного проживания заемщика. Срок, когда ссуда должна быть полностью погашена, указывается в договоре. Клиент, по желанию, может досрочно полностью рассчитаться с займодавцем. Для этого он должен будет написать заявление с указанием конкретной даты, суммы и номера счета, с которого поступит выплата.

Не стоит оформлять кредит под залог недвижимости на несущественные расходы. Заем должен соответствовать масштабу трат. Также не рекомендуется оформлять такой кредит для того, чтобы погасить имеющийся.

Как оформить залог и что для этого нужно?

Оформление кредита под залог недвижимости отличается от процедуры по беззалоговым кредитам тем, что вместе с оформлением самого кредита нужно зарегистрировать право залога на объект. От этого меняется и порядок оформления кредита, и перечень необходимых документов.

Алгоритм оформления будет таким:

- заемщик подает заявку на кредит в банк. Ее можно подать дистанционно или лично, но в данном случае нужно сначала проконсультироваться с менеджером банка;

- к заявке нужно приложить определенный пакет документов (в отличие от обычного кредита). Если заявка подается дистанционно, то нужно сделать скан-копии документов и отправить их туда, куда укажет менеджер;

- банк рассматривает заявку, при необходимости запрашивает дополнительные документы;

- если по заявке выносится положительное решение, заемщик подписывает кредитный договор в банке;

- сразу же или в течение определенного времени заемщик или банк подают документы на регистрацию залога и оплачивают госпошлину за это.

Важно: многие банки устанавливают повышенную процентную ставку на период, когда кредитный договор уже оформлен, а залог – еще нет. Что касается документов, то базовый перечень примерно одинаковый – это заявление на кредит, паспорт заемщика (и его созаемщиков, если есть), его СНИЛС, справка по форме 2-НДФЛ или иной документ о доходах

Однако сюда добавляется дополнительный перечень документов на залоговый объект недвижимости

Что касается документов, то базовый перечень примерно одинаковый – это заявление на кредит, паспорт заемщика (и его созаемщиков, если есть), его СНИЛС, справка по форме 2-НДФЛ или иной документ о доходах. Однако сюда добавляется дополнительный перечень документов на залоговый объект недвижимости.

Приведем этот перечень из официального документа Сбербанка в качестве примера:

- правоустанавливающий документ (договор купли-продажи, дарственная, документ о праве на наследство, решение суда, решение о приватизации и т.д.), который подтверждает право собственности заемщика на объект недвижимости;

- отчет об оценке стоимости объекта. Его нужно заказывать в специализированной фирме или у независимого оценщика, и его услуги стоят денег (оплачивает это все заемщик);

- выписка из ЕГРН;

- техпаспорт или поэтажный план дома;

- нотариально заверенное согласие второго супруга на передачу объекта в залог (или заверенное заявление самого заявителя о том, что он не состоит в браке);

- разрешение органов опеки и попечительства (если среди собственников жилья есть несовершеннолетние);

- выписка из домовой книги обо всех зарегистрированных в помещении.

Почти все эти пункты актуальны как для оформления залога на квартиру в многоквартирном доме, так и на оформление земельного участка.

Дополнительные документы будут нужны, если передаваемое в залог имущество находится в собственности юридического лица – потребуется устав, выписка из ЕГРЮЛ, протокол собрания собственников, доверенность на представителя, и т.д.

Но и это еще не все. Каждый банк самостоятельно определяет, какие объекты недвижимости он может взять в залог, а какие – нет. Например, у ВТБ это целый перечень требований и условий (речь идет не об ипотеке, а о кредите под залог жилья):

- квартира не должна быть единственным жильем заемщика и в ней никто не должен быть прописан;

- в квартире должны быть отдельные кухня и санузел;

- должны быть все коммуникации – отопление, электричество, водоснабжение. Также есть требования к исправности сантехники и иного оборудования;

- сам дом не должен быть аварийным, не находиться в состоянии капремонта, иметь крепкий фундамент, быть не ниже 3 этажей;

- среди собственников не должно быть несовершеннолетних;

- квартира не должна быть в общежитии, «малосемейке», и даже в «хрущевке» (только в Московском регионе).

Если же речь идет об ипотеке, там требований меньше – но и покупают с помощью ипотечных кредитов преимущественно квартиры в новостройках, которые проходят аккредитацию в банках.

Риски и преимущества залогового кредита не в банке

Любой залоговый кредит – это риск лишиться этого самого залога. В случае с ипотекой банк или другой кредитор вправе обратить взыскание на объект залога, если заемщик допустит просрочку по кредиту в течение нескольких месяцев. Более того, на заложенную квартиру даже не распространяется норма, позволяющая должнику сохранить единственное жилье – закон полагает, что заемщик добровольно соглашается передать свою квартиру в залог банку.

Если же речь идет о небанковском кредите под залог жилья, можно говорить о достаточно серьезных недостатках:

- на такие кредиты не распространяются почти все государственные программы. Почти – потому что жилищный займ в КПК можно погасить за счет материнского капитала или разовой выплаты в 450 тысяч рублей на третьего ребенка. Минус – этим очень активно пользуются сомнительные фирмы по обналичиванию материнского капитала, за что рискуют попасть под уголовную ответственность;

- такие кредиты выдаются под высокую процентную ставку. На практике КПК выдают займы в среднем под 30% годовых и выше, тогда как частные инвесторы могут устанавливать ставку на уровне в 3-5% в месяц. Соответственно, заемщик будет вынужден переплачивать крупные суммы – за несколько лет может накопиться процентов больше, чем изначальная сумма займа;

- в займе могут отказать, если кредитор посчитает залоговое имущество не очень интересным или ликвидным;

- в условии договора с частным инвестором могут быть прописаны невыгодные для заемщика условия – например, крупные пени или неустойки. И хоть закон формально не разрешает устанавливать штрафные санкции выше определенного предела, в данном случае речь идет о договорных отношениях двух частных лиц, что закон регулирует уже не так серьезно;

- чтобы получить займ от КПК, нужно стать его пайщиком. При этом по условиям договора пайщики несут солидарную ответственность, если кооператив получает убытки (то есть, убытки разделяются на всех членов кооператива).

То есть, брать займ под залог недвижимости где-то кроме банка – означает понести существенные риски. Однако практика показывает, что клиенты банков редко обращаются к сторонним фирмам и наоборот.

Дело в том, что у КПК и частных инвесторов будут совсем другие условия предоставления займов. Например:

- многие КПК прямо на своих сайтах пишут, что готовы кредитовать под залог жилья буквально всех – клиентов с проблемными кредитными историями и просрочками, и с долгами в базе ФССП;

- кредиторы рассматривают даже заемщиков без официальной работы – стоимость залога в любом случае перекрывает возможные риски;

- частные кредиторы и КПК не связаны требованиями Центробанка касательно долговой нагрузки – соответственно, они спокойно выдают займы даже тем, кто и без того отдает более 50% своих доходов в виде платежей по кредитам;

- если клиент приносит полный пакет документов, кооператив или инвестор готовы выдать всю сумму кредита на руки буквально в течение того же дня.

Другими словами, преимущества таких кредитов – в гибкости и гораздо меньшем уровне регулирования. Соответственно, желающих взять такой займ всегда будет достаточно, пока в стране не побеждены кризис и бедность. Кстати, есть похожая система, но с автомобилями – «займы под ПТС» в России выдают буквально на каждом шагу, причем тоже под высокие проценты и с риском лишиться автомобиля.